С увеличением долговой нагрузки, казахстанцы сталкиваются с проблемами, когда доходы становятся нестабильными. Потеря работы, болезнь или другие обстоятельства могут привести к тому, что обычный кредит превращается в просрочку. В таких случаях начинаются звонки из банка, реструктуризация займа, работа коллекторов и, в крайних случаях, банкротство.

Долговая нагрузка в Казахстане

По данным Национального банка Казахстана, объем потребительских кредитов за последние годы значительно увеличился:

- На 1 января 2021 года — 4,378 триллиона тенге.

- На 1 января 2026 года — 16,660 триллиона тенге.

- На 1 мая 2026 года — 16,987 триллиона тенге.

Проблемная часть этого портфеля также растет. На 1 января 2021 года кредиты с просрочкой свыше 90 дней составили 386,4 миллиарда тенге, а на 1 апреля 2026 года — уже 1,177 триллиона тенге.

Таким образом, казахстанцы не только берут больше кредитов, но и все чаще не могут их обслуживать.

Ипотека и ее риски

Ипотека — это серьезный финансовый риск для многих семей. Средняя сумма ипотечного займа на 1 апреля 2026 года составила 21 миллион тенге, а средний ежемесячный платеж — 197,3 тысячи тенге.

Сгенерировано на основе данных аналитического центра Первого кредитного бюро

Сгенерировано на основе данных аналитического центра Первого кредитного бюро

Рассрочка: не так просто

Рассрочка часто воспринимается как более легкий вариант кредита. Однако, по данным Агентства по регулированию и развитию финансового рынка, рассрочка не выделяется отдельно в законодательстве. Если товар покупается с помощью рассрочки через банк или МФО, это считается договором займа.

Если заёмщик перестает платить, последствия такие же, как и по обычному займу: ухудшение кредитной истории и возможное взыскание.

Что делать, если платить нечем

Если казахстанец не может погашать заём, важно не игнорировать проблему. Рекомендуется обратиться к кредитору с заявлением о реструктуризации, приложив документы, подтверждающие ухудшение финансового положения, такие как:

- потеря работы,

- временная нетрудоспособность,

- болезнь,

- снижение дохода.

Банк или МФО обязаны рассмотреть заявление в течение 15 дней и предложить варианты решения, такие как:

- снижение ежемесячного платежа,

- отсрочка,

- продление срока займа.

Проблемы с ипотекой

Если возникают трудности с погашением ипотечного займа, важно как можно раньше обратиться в банк. Возможные варианты урегулирования могут включать:

- снижение процентной ставки,

- уменьшение ежемесячного платежа,

- отсрочку по основному долгу.

Если ипотечное жилье является залогом, банк может инициировать взыскание, но только после того, как будут предложены инструменты для урегулирования.

Микрозаймы и их риски

Микрозаймы часто воспринимаются как быстрые деньги, но могут привести к долговой цепочке. Максимальная годовая эффективная ставка по микрокредитам не должна превышать 46 процентов, но это не отменяет обязательств по возврату долга.

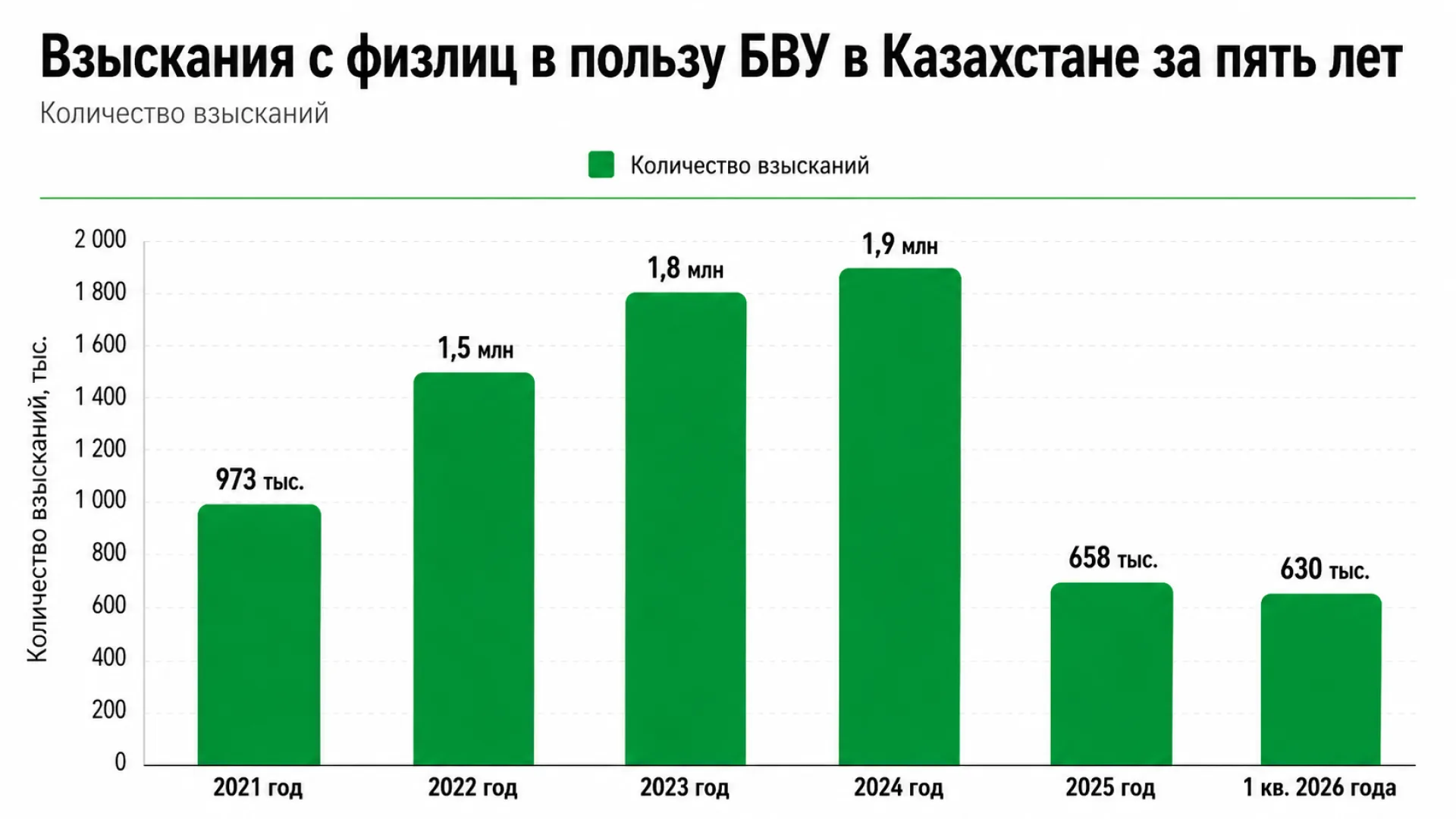

Когда долг доходит до судебного исполнителя

Если проблему не удалось решить с кредитором, долг может перейти в стадию принудительного взыскания. В 2025 году в Казахстане было зарегистрировано 9,6 миллиона исполнительных производств.

Сгенерировано на основе данных Комитета принудительного исполнения Министерства юстиции РК

Сгенерировано на основе данных Комитета принудительного исполнения Министерства юстиции РК

Что могут делать коллекторы

Коллекторы не имеют права оказывать психологическое давление на должника. Они могут звонить не чаще трех раз в неделю и только в будние дни. Если коллекторы нарушают правила, можно подать жалобу.

Банкротство: не решение всех проблем

Банкротство — это не простой способ избавиться от долгов. Существуют три процедуры: восстановление платежеспособности, внесудебное и судебное банкротство. Заявление на внесудебное банкротство можно подать через портал eGov.

Последствия банкротства

После признания банкротом, гражданин не сможет получать займы в течение пяти лет, а повторное банкротство возможно только через семь лет. Финансовое состояние банкрота будет мониториться в течение трех лет.

Что делать, если платить по кредиту невозможно: кратко

- Не ждать, пока долг станет критическим.

- Обратиться в банк или МФО с заявлением о реструктуризации.

- Сохранить все документы и переписку.

- Если отказали, обратиться к омбудсмену.

- Проверить исполнительное производство, если долг у судебного исполнителя.

- Если арестованы защищенные законом деньги, подать заявление судебному исполнителю.

- Рассматривать банкротство только после понимания всех последствий.

Важно не игнорировать проблему и действовать, чтобы избежать серьезных последствий, таких как аресты и ограничения.