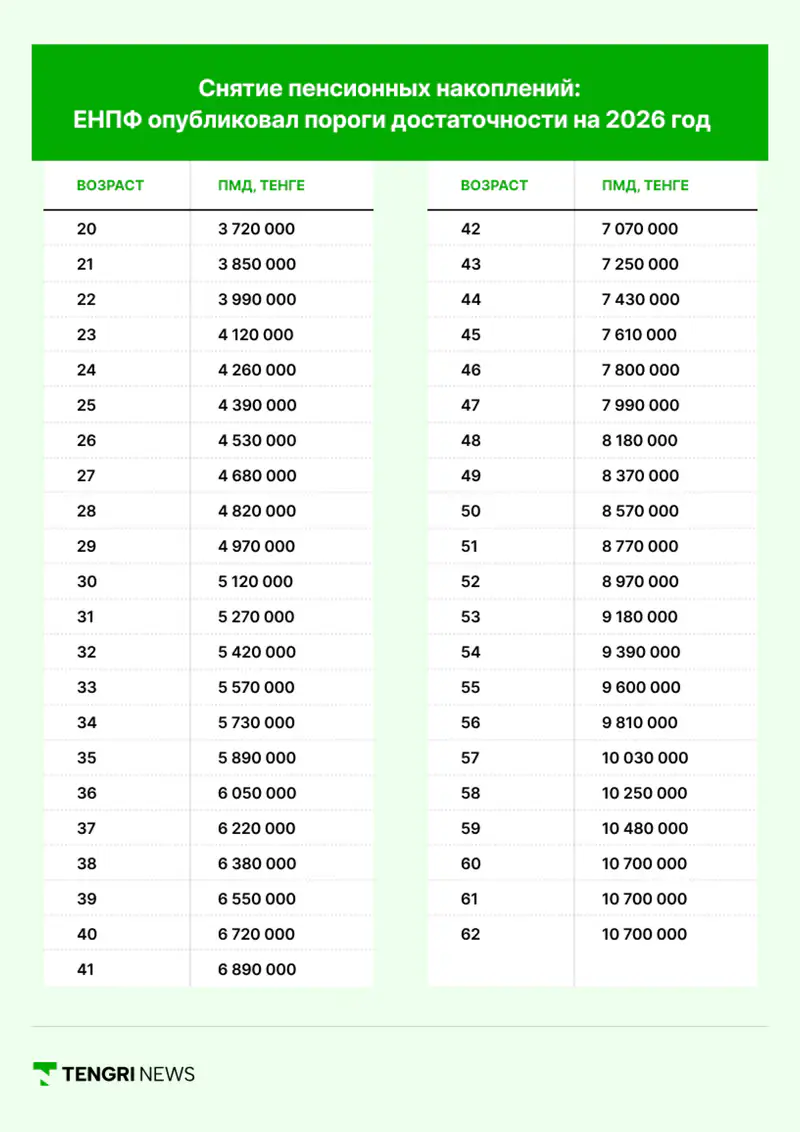

С 2026 года в Казахстане вступят в силу новые пороги минимальной достаточности (ПМД) — суммы, которые должны оставаться на пенсионном счете, чтобы граждане могли использовать часть своих накоплений. Согласно данным Единого накопительного пенсионного фонда (ЕНПФ), пороги минимальной достаточности повысятся на 10 процентов. Для 20-летних порог составит 3,72 миллиона тенге, для 30-летних — 5,12 миллиона тенге, для 40-летних — 6,72 миллиона тенге, для 50-летних — 8,57 миллиона тенге, а для 60-летних — 10,7 миллиона тенге.

Эти суммы рассчитываются на длительный период и учитывают будущие взносы и доходность пенсионных активов. Однако для многих важнее практический вопрос: насколько реально уже сейчас выйти за пределы порога и использовать часть накоплений.

Чтобы понять это, мы подсчитали, какая стабильная официальная зарплата с 18 лет привела бы к накоплениям, равным или превышающим порог 2026 года в определённом возрасте. Мы использовали реальную среднюю доходность ЕНПФ за последние десять лет — около 8 процентов годовых.

20 лет: шансов достичь порога почти нет

Чтобы за два года официальной работы превысить ПМД в 3,72 миллиона тенге, зарплата должна была бы составлять 1,55–1,6 миллиона тенге в месяц. В реальности молодые специалисты только начинают карьеру, и их доходы обычно ниже. Поэтому в этом возрасте превышение порога — редкость и отражает скорее индивидуальные случаи, чем общую тенденцию.

30 лет: многое зависит от динамики доходов

Порог в 30 лет составляет 5,12 миллиона тенге. Чтобы накопить эту сумму за 12 лет, постоянная официальная зарплата с 18 лет должна была составлять 330–340 тысяч тенге в месяц. Сегодня такие доходы встречаются довольно часто — в крупных городах, в частном секторе, в сферах, где быстрее растёт производительность труда. Для части работников превышение порога к 30 годам действительно становится возможным.

У других накопления пока остаются на уровне 1–3 миллионов тенге. Это связано не столько с "недостижимостью" порога, сколько с тем, что рост доходов у разных работников происходит с разной скоростью, а взносы в ЕНПФ поступают нерегулярно — из-за смены работы, периодов неофициальной занятости, декрета или пауз в карьере.

40 лет: эффект длительного стажа становится заметным

К 40 годам порог составляет 6,72 миллиона тенге. Для его достижения хватило бы стабильной зарплаты 230–235 тысяч тенге с 18 лет. На этом этапе важнее не разовые скачки доходов, а длительность официальной занятости. Даже умеренные, но стабильные зарплаты за два десятилетия формируют существенный объём накоплений. У многих работников в этом возрасте на счету уже 8–15 миллионов тенге, что позволяет превышать порог.

50 и 60 лет: накопления формируются за счёт длительного участия в системе

Для 50-летних ПМД составляет 8,57 миллиона тенге, для 60-летних — 10,7 миллиона тенге. Достичь этих сумм можно было бы при официальных доходах 185–200 тысяч тенге на протяжении нескольких десятилетий. У людей старших возрастов накопления обычно выше именно из-за длительного стажа. Даже если уровень зарплаты менялся, многолетние взносы и инвестиционный доход приводят к тому, что пороги в этих возрастах преодолеваются чаще всего.

Важно понимать, что наши расчёты являются условными и отражают усреднённую модель. В реальной жизни накопления формируются по-разному: доходы растут неравномерно, взносы в ЕНПФ поступают с перерывами, уровень официальной занятости меняется, а инвестиционная доходность может отличаться от среднего показателя.

ЕНПФ опубликовал новые пороги достаточности 10 декабря. Они начнут действовать в Казахстане с 1 января 2026 года.

С 4 декабря в Казахстане ввели запрет на вывод пенсионных накоплений из ЕНПФ на офтальмологическое лечение. Ранее этот запрет коснулся стоматологических услуг. На что казахстанцы всё ещё могут досрочно использовать свои накопления, читайте в материале.