Кто в нашей стране может считаться представителем среднего класса, если большинство граждан имеют кредиты? Эксперты обсудили, как люди оказываются в ловушках долгов и к каким последствиям это может привести.

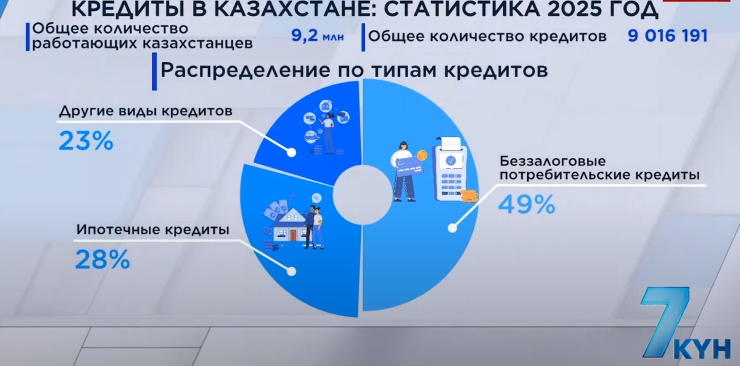

Практически все работающие граждане Казахстана являются заемщиками. По данным аналитического центра Первого кредитного бюро, на 9,2 миллиона занятых оформлено 9 016 191 кредит на сумму 24 триллиона тенге.

Наиболее востребованный вид займа — беззалоговые потребительские кредиты: на них приходится 49 процентов кредитного портфеля, а доля ипотечных кредитов — 28 процентов.

Кадр из видео

Кадр из видео

Опасности кредитов и рассрочек

Как пояснили специалисты, сами кредиты и рассрочки не являются чем-то негативным. Всё зависит от того, как их использовать. При разумном подходе они могут стать ценным инструментом, а не стать陷入 долговую яму.

"Безналичный расчет и приложения банков изменяют поведение человека. Сейчас можно купить почти всё в рассрочку. Но это может обернуться проблемами, когда у человека накопится много долгов, и бизнесы, предлагающие такие услуги, уже не заинтересованы в вас, как клиенте. Их цель — заработать деньги на вас", - пояснила финансовый консультант.

Перед тем как спешить за "выгодными" кредитами или рассрочками, эксперты советуют задавать себе важные вопросы: какую цель я преследую? Каковы мои финансовые приоритеты? Есть ли у меня четкий план?

"Я бы дал себе пощечину": история казахстанца с 11 кредитами

34-летний астанчанин, похоже, выстроил свою бизнес-стратегию. Всё началось с мечты открыть свое дело и реализовать себя. Но вместо успеха он попал в долговую спираль. Его долги превысили 10 миллионов тенге. Один заем закрывал другой. Постоянные звонки и давление со стороны коллекторов создали атмосферу стыда и апатии. В телефонной книге у него были только контакты коллекторов. Путь к финансовой стабильности обернулся личной трагедией.

"У меня было 11 кредитов, включая микрозаймы и одну кредитную карту. Я всегда мечтал о будущем, когда у меня всё получится... Основная ошибка — это отсутствие привязки к реальности. Часто люди не ведут учёт своих финансов", - поделился своей историей астанчанин.

В этой истории он выделил свою главную оплошность.

"Я бы себя наказал за то, что брал кредиты, чтобы закрыть другие долги. Это была моя самая большая ошибка. Есть зависимость от кредитов, как от алкоголя. Мы должны осознать, что это реальность, с которой необходимо бороться", - считает он.

Сейчас его долги составляют около 6 миллионов. Он работает фрилансером и разрабатывает настольные игры, подрабатывая таксомотором. Финансовые консультанты помогли ему разобраться с долгами.

"Многие не считают свои расходы. Часто люди утверждают, что мало зарабатывают, в то время как их деньги расходятся на ненужные покупки. Они забывают учитывать инфляцию при покупке недвижимости, полагая, что это прибыльно", - отметила финансовый эксперт.

Кто является представителем среднего класса в Казахстане

"Средний класс — это люди, обладающие жильем, автомобилем и возможностью хотя бы раз в год путешествовать без задолженности. У них должна быть приемлемая платёжеспособность.

Богатые могут позволить себе билеты бизнес-класса и множество активов, обеспечивающих их траты. У них, как правило, несколько источников дохода, и они не зависят только от зарплаты", - пояснила эксперт.

Кунекей Нурлан отметила, что на финансовое благосостояние влияют как внешние, так и внутренние факторы. К внешним относятся налоги и инфляция, на которые мы не можем повлиять. Но внутренние факторы — это наша ответственность. Важно научиться отслеживать свои доходы и расходы, даже если это кажется сложным.

Эксперты о формуле богатства для казахстанцев

Финансовые консультанты уверены, что следуя этой формуле, можно существенно улучшить свое финансовое положение.

"Основная формула богатства — это доходы минус расходы, накапливаемый капитал. Важно приумножать этот капитал, чтобы деньги работали и приносили доходы, а не просто хранились без дела", - пояснила эксперт.

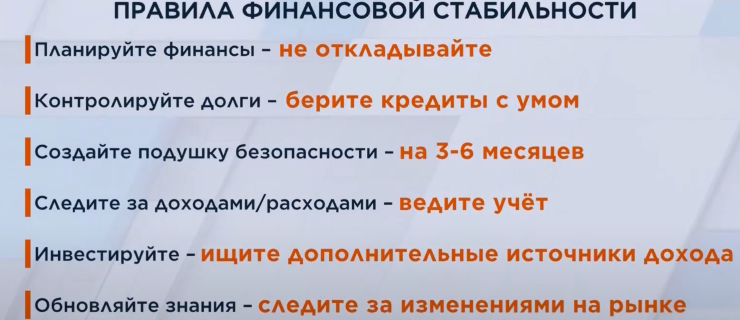

Чтобы избежать долговой ямы, эксперты советуют придерживаться следующих 6 правил:

- Составьте финансовый план и принимайте важные решения без промедления;

- Контролируйте свои долги - не берите кредиты, если не уверены в возможности их погашения;

- Создайте запас средств на 3-6 месяцев;

- Отслеживайте свои доходы и расходы, учитывайте даже мелкие траты;

- Инвестируйте и ищите дополнительные источники дохода;

- Постоянно обновляйте свои знания и адаптируйтесь к изменениям на рынке.

Почему банкротство не всегда является выходом

Историю одной казахстанки рассказала юрист Альфия Салауаткызы.

"Многодетная мать-одиночка воспитывает пятерых детей, один из которых с инвалидностью. Муж оставил семью, не справившись с финансовыми трудностями. Женщина работала на трех работах, чтобы обеспечить семью.

Она задолжала около двух миллионов тенге. Я рекомендовала ей подать на банкротство, но она отказалась, предпочтя найти дополнительные источники дохода, чтобы поддержать своих детей и купить лекарства. Микрозаймы стали для нее наиболее удобным решением", - рассказала юрист.

```